人工智能技术正以前所未有的速度重塑全球经济格局。根据麦肯锡全球研究院的最新报告,全球人工智能投资规模持续攀升,正从早期的技术探索与基础设施建设阶段,加速转向大规模、深层次的行业应用与价值创造阶段。在这一进程中,专注于将AI技术与具体业务场景深度融合的 人工智能行业应用系统集成服务,正成为释放AI潜能、驱动产业变革的关键力量。

一、 全球人工智能投资现状:从狂热到理性,聚焦价值落地

当前,全球AI投资呈现出几个鲜明特点:

- 投资规模巨大且持续增长:尽管宏观经济存在不确定性,但企业对AI的投资热情不减,尤其是在生成式AI取得突破后,相关投资与并购活动异常活跃。投资重点已从通用的基础模型研发,更多地向垂直领域的应用层倾斜。

- 投资主体多元化:除了传统的风险投资和科技巨头,越来越多的行业领军企业(如制造业、金融业、医疗健康等)正设立专项基金或加大内部投入,旨在利用AI解决其核心业务挑战,构建竞争壁垒。

- 关注点转向投资回报率(ROI):投资者与企业不再满足于技术概念,而是更迫切地寻求可衡量、可扩展的商业价值。这意味着能够清晰展示降本增效、收入增长或创新产品服务能力的AI解决方案更受青睐。

二、 核心趋势:行业应用系统集成服务成为价值兑现的“桥梁”

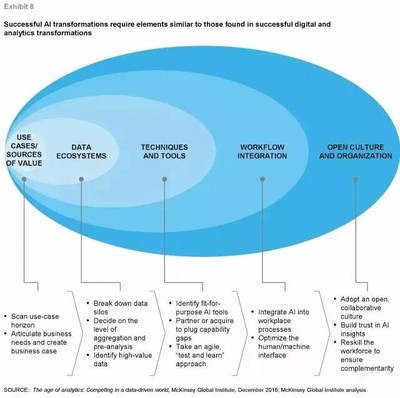

在AI投资浪潮中,一个清晰的趋势是:技术的价值最终需要通过 “系统集成” 在真实的业务环境中实现。这催生了AI行业应用系统集成服务的繁荣,其发展趋势主要体现在:

- 从“工具交付”到“端到端价值交付”:服务商不再仅仅提供算法模型或软件工具,而是提供涵盖战略咨询、场景梳理、数据治理、模型开发与训练、系统集成、部署运维乃至持续优化的一站式服务。目标是确保AI解决方案能够无缝嵌入企业现有IT架构和业务流程,并真正产生业务影响。

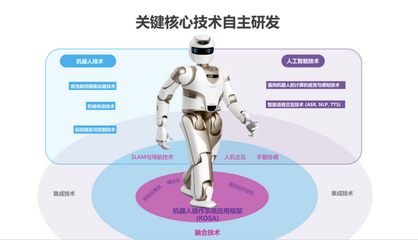

- 深度垂直化与行业Know-How结合:通用型AI平台的价值有限。成功的集成商必须深耕特定行业(如智能工厂的预测性维护、金融业的反欺诈与智能投顾、零售业的个性化推荐与供应链优化),将AI技术与深厚的行业知识、业务流程和监管要求相结合,打造“开箱即用”或高度可定制的行业解决方案。

- 云原生与混合集成为主流:随着AI工作负载的复杂化,基于云平台的弹性算力、数据服务和AI工具链进行系统集成成为首选。出于数据安全、实时性要求或遗留系统兼容性考虑,能够协调云端与边缘端、本地数据中心的混合集成架构能力也变得至关重要。

- 强调负责任AI与治理框架集成:随着AI应用深入,伦理、安全、公平性、可解释性及合规性(如GDPR)问题日益突出。领先的系统集成服务已将负责任AI的治理框架和工具(如模型监控、偏见检测、审计追踪)作为核心模块嵌入整体解决方案,帮助客户建立可信、可控的AI系统。

- 生态化合作成为加速器:单一的集成商难以覆盖所有技术和行业。未来的主流模式将是集成商作为“总承包商”,整合基础云厂商、AI算法公司、硬件提供商、行业软件商等多方能力,构建敏捷、共赢的生态系统,为客户提供最佳组合方案。

三、 未来发展展望与建议

人工智能行业应用系统集成服务市场将继续快速增长,并呈现以下方向:

- 低代码/无代码化:平台将提供更友好的界面和预制模块,降低业务专家参与AI应用开发和集成的门槛,加速普及。

- AI赋能的集成本身:利用AI(如智能流程自动化、智能代码生成)来优化和加速系统集成过程,实现更高效、更可靠的部署。

- 持续运营与价值优化服务:集成服务的内涵将从“项目制”部署延伸到基于订阅的持续运营、模型再训练和性能优化,确保AI应用的长效价值。

对于企业和投资者而言,关键在于:识别那些不仅拥有技术实力,更具备深刻行业洞察、复杂系统整合能力以及成熟交付方法论的系统集成服务伙伴。只有通过高质量的集成,人工智能的巨量投资才能转化为切实的生产力提升与创新增长,真正步入AI驱动的商业新时代。